Врегулювання простроченої заборгованості: основні правила роботи та права споживачів

Якщо ви брали кредит у фінансовій установі та прострочили виплати по ньому, фінансова установа може розпочати роботу з врегулювання заборгованості чи залучити колекторів. Утім, іноді так буває не лише з боржниками. Що треба знати про роботу колекторів та як захистити свої права, читайте у нашій статті.

Почнемо з того, що слово «колектор» доволі збірне і насправді за ним можуть стояти різні юридичні особи. Тому варто розуміти, що здійснювати врегулювання простроченої заборгованості можуть:

- кредитор – юридична особа, яка надала гроші позичальнику;

- новий кредитор – юридична особа, якій кредитор передає своє право вимоги боргу;

- колекторська компанія – юридична особа, включена до реєстру колекторських компаній.

Робота колекторів регулюється Законом України «Про споживче кредитування».

Закон захищає боржників при врегулюванні простроченої заборгованості, а колектори, кредитори, нові кредитори мають чіткий регламент щодо етичної роботи з клієнтами.

Зверніть увагу! Колекторські компанії мають бути зареєстровані у спеціальному реєстрі. Якщо компанія, що провадить колекторську діяльність, не включена до реєстру Національного банку, потрібно звертатися у правоохоронні органи.

Колекторам заборонено:

- шукати та використовувати дані щодо графіка роботи боржників, стану їхнього здоров'я, зустрічей із рідними, мандрівок та інформацію у соцмережах;

- використовувати погрози, шантаж, вчиняти психологічний та фізичний тиск;

- вводити в оману споживача щодо розміру боргу, вимагати компенсації витрат колектора на заходи, спрямовані на погашення заборгованості;

- взаємодіяти з 20.00 до 9.00, а також у вихідні, святкові та неробочі дні за власної ініціативи;

- користуватися сервісом автодозвону понад 30 хвилин на добу;

- взаємодіяти з особами (крім споживача, його представника, спадкоємця, поручителя, майнового поручителя), які не надали згоди на таку взаємодію;

- вимагати від іншої особи, з якою здійснюється взаємодія, погасити прострочену заборгованість власним коштом;

- зустрічатися з боржником без погодження цієї зустрічі;

- з власної ініціативи взаємодіяти з боржником та іншими особами у разі, якщо людина перебуває в лікарні, є недієздатною або обмеженою в дієздатності особою, інвалідом I групи, особою віком до 18 років, після отримання підтверджувальних документів;

- взаємодіяти понад два рази на добу з власної ініціативи.

За порушення законодавства про захист прав споживачів фінансових послуг, у тому числі вимог щодо етичної поведінки, на колекторів чекають санкції — від письмового застереження або штрафу до виключення з реєстру колекторських компаній. Кредитодавець, своєю чергою, у разі систематичних порушень може отримати анулювання ліцензії на провадження діяльності з надання фінансових послуг.

Колектори можуть повідомити вас про заборгованість:

- телефоном чи відеозв'язком;

- під час особистої зустрічі (лише з 9 до 19 години за умови, якщо ви не заперечуєте й попередньо погодили це під час телефонної розмови або дали свою письмову згоду);

- у текстових, голосових та інших повідомленнях лише упродовж певного часу;

- поштовими відправленнями із позначкою "Вручити особисто" за місцем вашого проживання (чи перебування) або за місцем роботи.

Як спілкуватися з колекторами?

Під час першого контакту зі споживачем колектор повинен:

- повідомити власне ім'я або попередити про те, що взаємодія здійснюється без залучення працівника колектора (голосові повідомлення);

- назвати компанію, яку він/вона представляє;

- надати контакти для зв'язку;

- повідомити про правову підставу взаємодії;

- уточнити розмір боргу та штрафу за прострочення тощо.

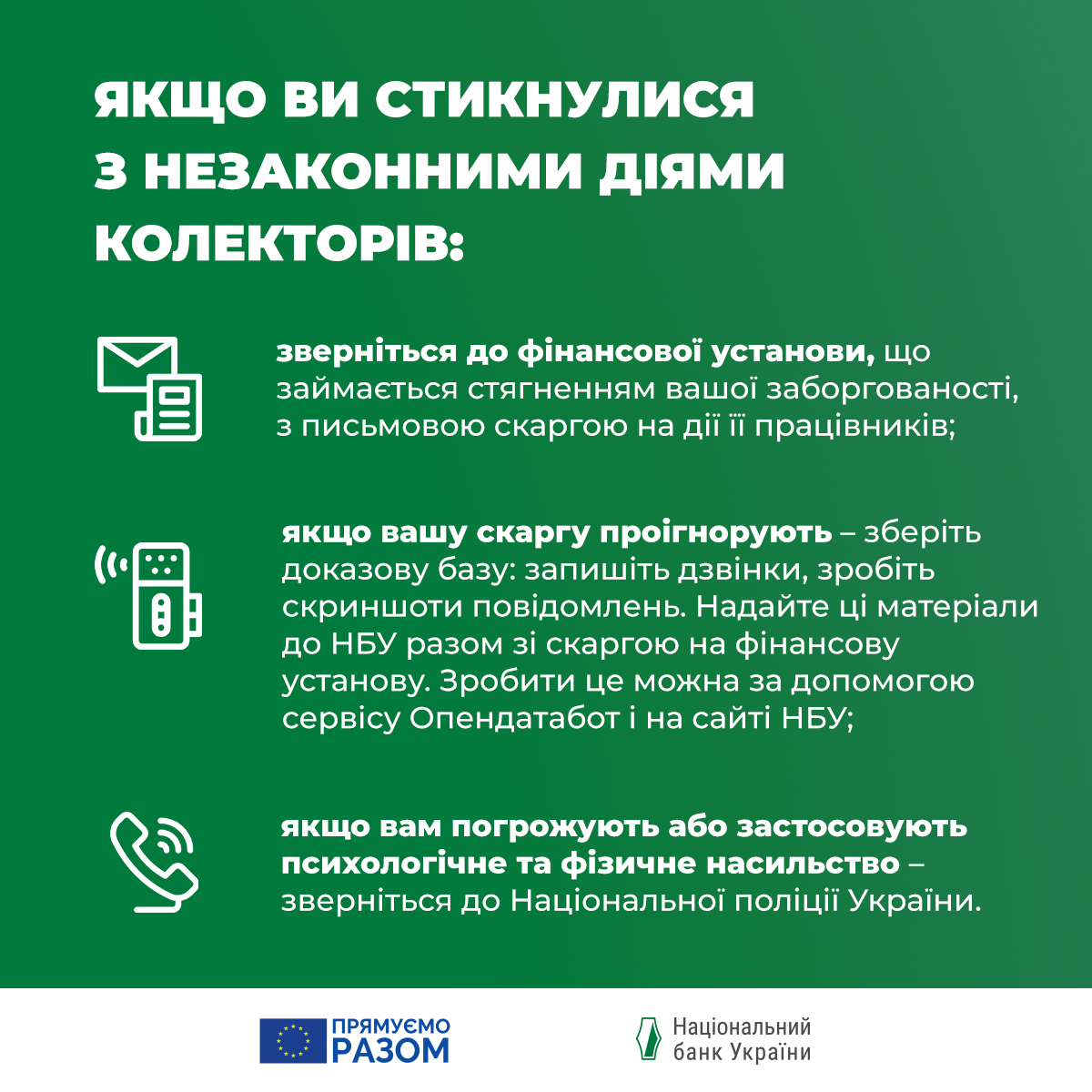

Що робити, якщо колектори звернулися до вас помилково?

Буває, що колектори, кредитори, нові кредитори телефонують або надсилають повідомлення з приводу кредиту, який ви не брали та не виступали поручителем. Наприклад, ваш номер телефону позичальники вказали як контактний. Якщо вам телефонують щодо чужого кредиту, ви можете відразу відмовитись від такої взаємодії та якщо дзвінки не припиняються варто:

- запитати назву фінансової установи, з якої телефонують, дізнатися підставу дзвінка;

- зафіксувати порушення своїх прав (зробити скріншоти екрана телефону з повідомленнями та журналу дзвінків, зробити аудіо запис телефонних розмов тощо;

- написати та надіслати скаргу на адресу компанії, представники якої вас турбують. Якщо немає реакції – написати скаргу на фінансову установу до Національного банку України

Якщо ж ви брали кредит, ваш фінансовий стан погіршився й тепер ви не можете сплачувати його вчасно – наприклад, втратили роботу або працездатність та можете підтвердити це документально – зверніться до фінансової установи з проханням про реструктуризацію боргу.

Пам'ятайте: погрози колекторів поза законом. Якщо вам погрожують, повідомте про це НБУ та зверніться до Національної поліції України.

Цей матеріал підготовлено за підтримки Європейського Союзу. Зміст є винятковою відповідальністю автора і не обов'язково відображає погляди Європейського Союзу.