28 апреля в Украине вступил в силу закон "О предотвращении и противодействии легализации (отмыванию) доходов, полученных преступным путем, финансированию терроризма и финансированию распространения оружия массового уничтожения" или закон о финмониторинге. Документ объемный, сложный и с пугающим названием, масла в огонь подлил быстро разлетевшийся миф — нельзя отправлять на карту больше 5 тысяч гривен. Верить в это не стоит — мы готовы в простой форме рассказать, какие ограничения будут для переводов и какую информацию теперь могут потребовать банки

Переводы по 5000 гривен — какие есть ограничения?

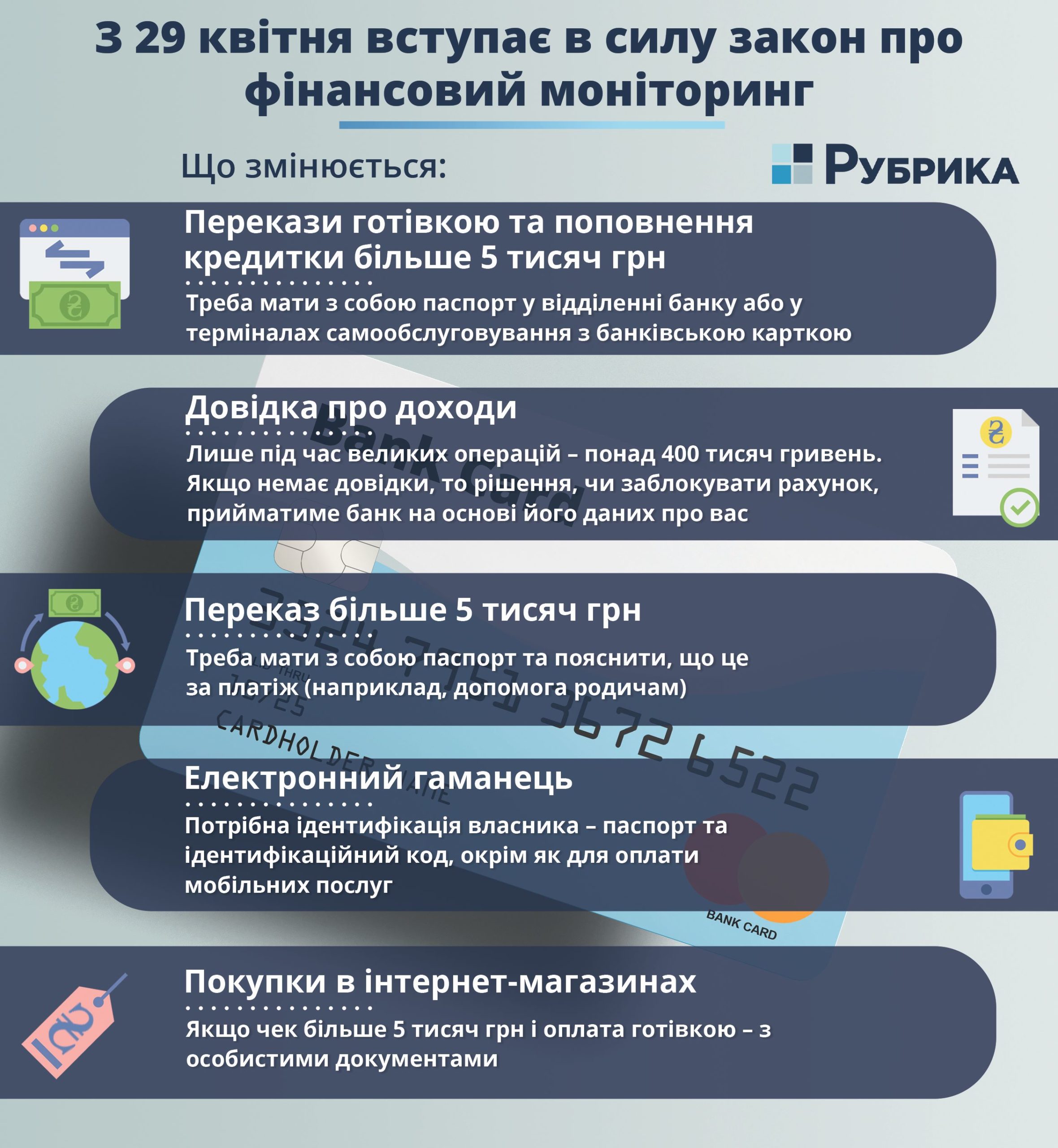

Для начала нужно пояснить: никакого запрета на платежи, превышающие 5000 гривен нет. И в том случае, если они придут вам на карту, отчитываться перед банком не придется. Ограничение в 5000 гривен касается только тех платежей, которые вы производите, начисляя наличку на чей-либо счет, при этом доказывать законное происхождение этих денег не нужно. Изменения состоят в следующем: при зачислении на счет наличных в сумме 5000 гривен или больше, отправителю (инициатору платежа) необходимо идентифицировать себя для банка (раньше это было необязательно). Сделать это можно несколькими способами:

- в отделении банка, имея с собой паспорт и идентификационный код;

- через устройства с функцией приема наличных — терминалы самообслуживания, банкоматы (ПКТС), которые смогут обеспечить верификацию плательщика. Если это, например, ПТКС банка, в котором плательщик имеет карточку, тогда банк сможет верифицировать его с помощью этой карточки.

Безналичные платежи с карты на карту или со счета на счет, можно осуществлять без ограничений, дробить платежи на части не обязательно — банки уже располагают информацией о каждом владельце счета и владельца карточки, знают привычные операции по истории его платежей, поэтому и обязательная идентификация не нужна. Обычные операции граждан на небольшие суммы не являются объектом финансового мониторинга, так как это — операции с низким риском. Национальный банк никогда не требовал, чтобы клиенты банков предоставляли информацию об источниках происхождения средств по обычным операциям на небольшие суммы. Поэтому переживать, что вашу карту заблокируют в случае, когда вам приходят суммы 5, 10 тысяч гривен в месяц, не стоит — сообщают в НБУ.

Среди операций, которые вообще не подлежат финансовому мониторингу, такие:

- оплата налогов, штрафов, других обязательных платежей (независимо от суммы);

- платежи по кредиту до 30 тыс грн;

- оплата товаров и услуг с помощью карты или иного платежного устройства, если его номер сопровождает перевод (независимо от суммы);

- все наличные переводы в пределах Украины до 5 тыс грн;

- снятие средств со своего счета.

Операции свыше 30 тысяч гривен — когда и какую информацию предоставлять?

Денежные переводы на сумму более 30 тысяч гривен подлежат мониторингу в случаях:

- осуществления международных переводов;

- если отправитель или получатель не имеют счета в банке;

- отправителем является субъект хозяйствования, предоставляющий услуги в сфере лотерей и азартных игр;

- перевод осуществляется в криптовалюте.

В таком случае инициатор перевода должен будет предоставить банку полную информацию о себе и получателе, в частности:

- Об отправителе-физлице или ФЛП — ФИО; номер счета электронного кошелька/номер финансовой операции; место жительства/пребывания или номер, серию документа, удостоверяющего личность, или регистрационный номер учетной карточки налогоплательщика или дата и место рождения.

- Об отправителе-юрлице — полное наименование; местонахождение или идентификационный код, номер счета/электронного кошелька/уникальный учетный номер финансовой операции;

- О получателе-физлице или ФЛП — ФИО, номер счета / электронного кошелька, на который зачисляются средства / уникальный учетный номер финансовой операции;

- О получателе-юрлице — полное наименование, номер счета / электронного кошелька, на который зачисляются средства / уникальный учетный номер финансовой операции;

Какие ограничения при операциях с криптовалютами?

Компании, которые предоставляют услуги по обмену, хранению, продаже и переводу электронных денег теперь отнесены к субъектам первичного финансового мониторинга, а значит, должны контролировать денежные переводы. Так, согласно изменениям в законе, они должны собирать информацию как об отправителе (инициаторе) денежного перевода, так и о получателе.

- Если перевод криптовалюты менее 5000 тысяч гривен, идентификация не производится;

- Если перевод криптовалюты меньше 30 тысяч гривен, отправитель по просьбе банка должен предоставить имя (наименование) получателя и отправителя, а также номера счетов получателя и отправителя;

- Если перевод криптовалюты превышает 30 тысяч гривен, отправитель предоставляет информацию о себе и получателе в полном объеме.

В каком случае нужно доказывать банку законное происхождение денег?

Ранее сумма операций, которые должны проверяться, составляла 150 тысяч гривен и для осуществления проверки операция должна была соответствовать 17 признакам. Теперь же этот перечень сокращен до 4 признаков, а сумма увеличена до 400 тысяч гривен. При переводах на сумму более 400 тысяч гривен нужно будет доказывать законное происхождение этих денег. Однако даже в том случае, если клиент, осуществляя такой перевод, не предоставляет документов, подтверждающих происхождение этих денег, это не значит, что счет заблокируют.

Банк сделает это только в том случае, если посчитает операцию подозрительной, в частности, если это:

- операции, в которых хотя бы одна из сторон — участников имеет регистрацию, место жительства или местонахождение в государстве, которое не выполняет рекомендации международных, межправительственных организаций, задействованных в сфере борьбы с легализацией (отмыванием) доходов, полученных преступным путем, финансированием терроризма или финансированием распространения оружия массового уничтожения или одной из сторон — участников финансовой операции является лицо, имеющее счет в банке, зарегистрированном в указанном государстве (юрисдикции);

- финансовые операции политически значимых лиц, членов их семей и/или лиц, связанных с политически значимыми лицами;

- финансовые операции по переводу средств за границу (в том числе в страны, отнесенных Кабинетом Министров Украины в оффшорные зоны);

- финансовые операции с наличными (внесение, перевод, получение средств).

Стоит ли переживать?

Принятие нового закона не повлияет на большинство переводов украинцев. По словам пресс-секретаря НБУ Катерины Рожковой, ранее банки все равно проверяли всех клиентов: от студентов и пенсионеров до публичных деятелей. "Отныне будет четкий перечень низкорисковых клиентов: оплата коммуналки; зарплатные проекты, стипендии, пенсии; ОСМД; предприятия ЖКХ, интернет-провайдеры; "белый" бизнес, который платит налоги и т.д. Внимание к низкорисковым клиентам будет минимальным", — пишет она в своем посте Facebook. Поэтому переживать тем, чьи переводы на карту не являются зарплатой, либо суммой, которая должна прийти вам в соответствии с договором, и вам, например, перечисляет ее родственник, не стоит.

Фото unsplash

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.